Comment donner une seconde vie à votre assurance-vie ?

LE 27 DECEMBRE 2021

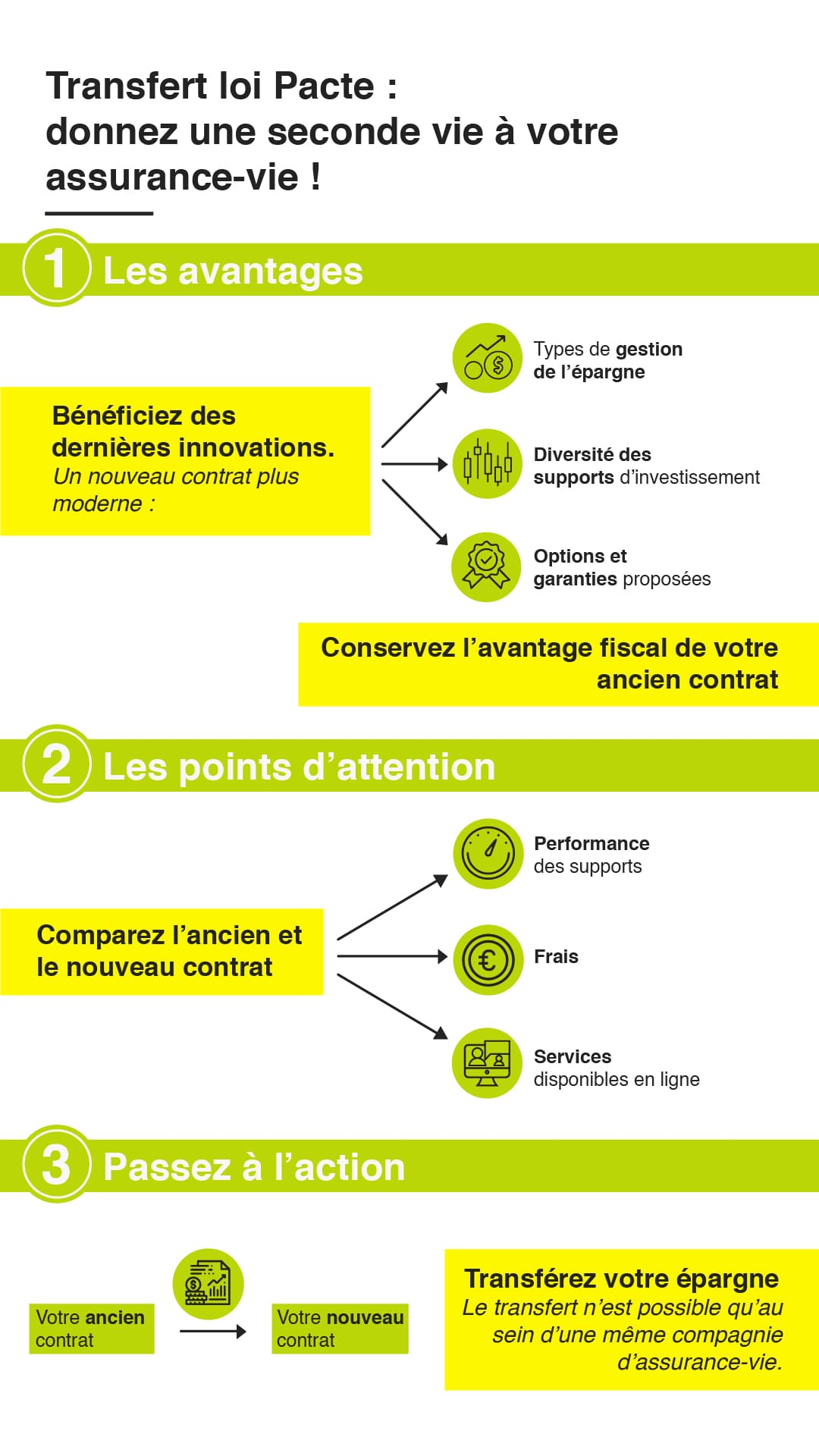

Frais trop élevés, supports d’investissement peu performants, pas de solutions innovantes, conseiller inefficace…Grâce à la loi Pacte, vous pouvez, si vous le souhaitez, transférer l’épargne de votre contrat d’assurance-vie vers un autre contrat d’assurance-vie.

La loi Pacte : transférer son assurance-vie sans perdre l’avantage fiscal

Vous détenez déjà un contrat d’assurance-vie multisupport mais vous n’en êtes pas satisfait. Toutefois, étant donné son ancienneté, celui-ci vous permet de bénéficier de la fiscalité clémente de l’assurance-vie. En effet, pour les contrats de plus de 8 ans, la fiscalité de l’assurance-vie est très avantageuse car, en cas de retrait, les gains inférieurs à 9.200 euros (pour un couple et 4.600 euros pour une personne seule), sont exonérés d’impôts et ne sont soumis qu’aux prélèvements sociaux (17,2 %). Comment faire pour bénéficier d’un contrat d’assurance-vie plus récent, plus compétitif ou encore plus performant, sans perdre l’avantage fiscal de votre ancien contrat ?

Avec la loi Pacte, il est désormais possible de transférer l’épargne d’un contrat d’assurance-vie multisupport (en totalité ou partiellement) vers un autre contrat d’assurance-vie multisupport, tout en conservant l’antériorité fiscale de l’ancien contrat.

Il faut toutefois remplir une condition : le transfert n’est possible qu’au sein d’une même compagnie d’assurance-vie. Par exemple, un contrat d’assurance-vie X souscrit auprès d’une banque en ligne peut être transféré sur un nouveau contrat Y souscrit auprès d’une autre banque en ligne seulement si les deux contrats X et Y sont assurés par la même compagnie d’assurance-vie.

Quels sont les critères à prendre en compte avant de transférer votre contrat d’assurance-vie ?

Pour savoir si le transfert de votre contrat d’assurance-vie est avantageux, il convient de comparer l’ancien et le nouveau contrat.

Les fonds en euros des anciens contrats d’assurance-vie sont parfois moins bien rémunérés que les nouveaux. Transférer son épargne sur un nouveau contrat peut permettre de bénéficier d’un meilleur rendement.

Les nouveaux contrats, plus particulièrement ceux des banques et courtiers en ligne bénéficient des dernières innovations : diversité des supports d’investissement, types de gestion de l’épargne (comme par exemple la gestion pilotée), options et garanties proposées…

Bien entendu, vous aurez intérêt à comparer les frais de votre ancien contrat avec ceux du nouveau : frais sur versement, frais de gestion, frais d’arbitrage …

Soyez également attentif aux services proposés sur internet comme par exemple la consultation et le suivi de votre épargne, les versements et arbitrages en ligne. Ces services ne sont souvent disponibles que pour les contrats « nouvelle génération ».

Découvrir le contrat d’assurance-vie Monabanq

Découvrir

Pour en savoir plus, contactez dès maintenant notre équipe de

conseillers experts

au 03 20 41 46 23 (appel non surtaxé).

Nos autres articles